¿CÓMO CONSTITUIR CORRECTAMENTE EL PRECIO DE VENTA EN GUATEMALA?

constituye correctamente tú precio de venta

Juan Guillermo Castillo Castillo

6/16/20267 min read

ENFOQUE FINANCIERO Y TRIBUTARIO PARA EMPRESAS EN RÉGMEN GENERAL

Determinar correctamente el precio de venta no es solo una operación matemática, sino una decisión financiera que incide directamente en la liquidez y sostenibilidad del negocio. Empresas dedicadas a la compra y venta de productos como restaurantes, ventas de repuestos o comercializadoras deben comprender que el margen de utilidad no representa el efectivo disponible final.

Así como un vehículo necesita combustible para funcionar, una empresa necesita flujo de efectivo. Si el flujo no es suficiente, el empresario comienza a descapitalizar su negocio.

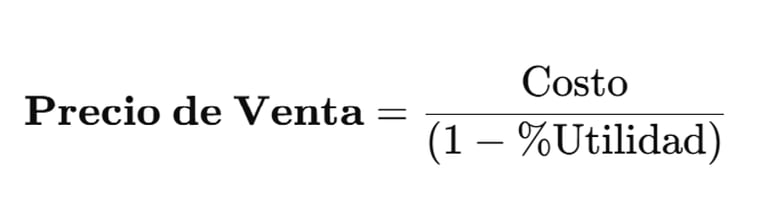

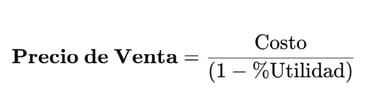

DETERMINACIÓN DEL PRECIO DE VENTA

Para la determinación del precio de venta existen dos métodos comúnmente utilizados en la práctica empresarial. El primero es el margen sobre el precio y el segundo es el margen sobre el costo. Ambos permiten estructurar un precio de venta con base en una utilidad deseada; sin embargo, en el presente análisis nos enfocaremos exclusivamente en el método de margen sobre el precio.

El margen sobre el precio consiste en definir qué porcentaje del precio final de venta representará la utilidad. Es decir, la utilidad se calcula como una proporción del precio de venta y no del costo. Este enfoque es especialmente útil cuando la empresa desea mantener una estructura uniforme de rentabilidad sobre sus ingresos.

La fórmula comúnmente utilizada para calcular el precio de venta cuando se desea un margen determinado es:

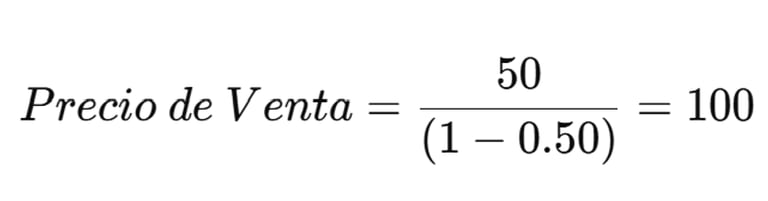

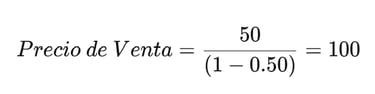

Caso Práctico

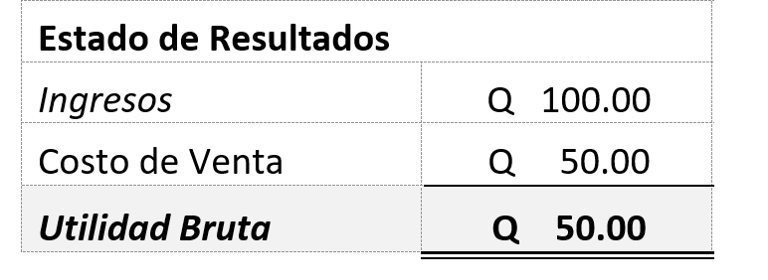

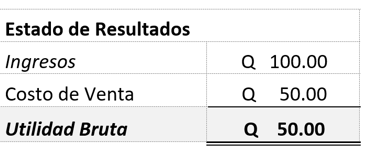

En el presente caso práctico plasmaremos que el costo del producto a es Q50.00 y el margen de utilidad deseado del 50%.

Por lo que podemos decir que nuestro precio de ventas sugerido sería de Q100.00 en Un Estado de Resultados se vería de la Siguiente Forma:

Aparentemente el empresario dispone de Q50.00, pero esta percepción es incorrecta porque aún no se han considerado los impuestos.

CARGA FISCAL

Un contribuyente inscrito ante la Superintendencia de Administración Tributaria de Guatemala en el Régimen General del Impuesto al Valor Agregado y en el Régimen Sobre Utilidades de Actividades Lucrativas se encuentra sujeto a una carga tributaria compuesta por varios impuestos.

En este contexto, cuando el contribuyente se encuentra afecto al Impuesto de Solidaridad y supera el margen establecido en la normativa vigente, debe realizar el pago correspondiente a dicho tributo. El ISO grava, de forma general, un porcentaje sobre los ingresos o sobre el activo neto, según la base que resulte mayor conforme a la ley, y funciona como un impuesto mínimo que garantiza una contribución fiscal aun cuando la determinación del Impuesto Sobre la Renta resulte baja.

Por lo tanto, la carga tributaria de este tipo de contribuyente se estructura principalmente en tres impuestos:

Impuesto al Valor Agregado (IVA)

Impuesto Sobre la Renta (ISR)

Impuesto de Solidaridad (ISO)

En consecuencia, al momento de estructurar precios de venta y proyectar utilidades, es indispensable considerar estos tres componentes, ya que impactan directamente en la liquidez y en la rentabilidad real del negocio.

Cálculo de Impuestos

IVA

El Impuesto al Valor Agregado se determina como la diferencia entre los débitos fiscales y los créditos fiscales generados en un período determinado. Los débitos fiscales corresponden al IVA trasladado en las ventas realizadas, mientras que los créditos fiscales corresponden al IVA pagado en las compras efectuadas. El impuesto a enterar al fisco será la diferencia entre ambos valores.

En el supuesto de que la entidad realice todas sus ventas y compras debidamente facturadas, bajo las mismas condiciones tributarias y dentro del Régimen General del IVA, el efecto financiero del impuesto puede analizarse de manera simplificada.

Si tanto las compras como las ventas están gravadas con la misma tasa del doce por ciento, el IVA a pagar no recae sobre el total de la venta, sino sobre el valor agregado generado por la empresa. En términos prácticos, ese valor agregado coincide con el margen de utilidad bruta.

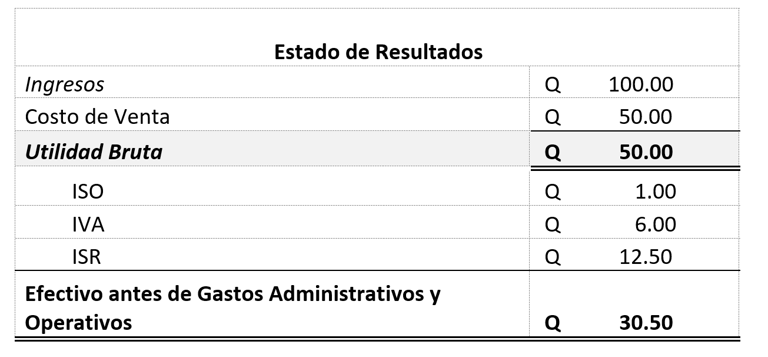

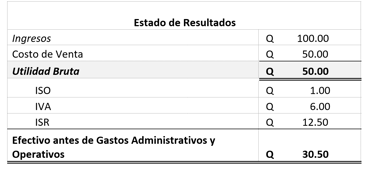

IVA: 12% sobre el margen (Q50.00 × 12%) = Q6.00

ISO

En el caso del Impuesto de Solidaridad, para efectos de este análisis se asumirá que la base imponible utilizada es la correspondiente a los ingresos brutos, es decir, el precio de venta neto antes del Impuesto al Valor Agregado.

Bajo este supuesto, el ISO se calculará aplicando el porcentaje establecido por la normativa vigente directamente sobre el total de las ventas netas del período. Esto implica que el impuesto no se determina sobre la utilidad, sino sobre el nivel de facturación, lo cual tiene un impacto directo en la liquidez de la empresa, independientemente de que exista o no una utilidad significativa en el período.

Este tratamiento permite visualizar de forma más clara cómo el Impuesto de Solidaridad afecta la estructura del precio de venta y el flujo de efectivo, especialmente en negocios con márgenes reducidos.

ISO: 1% sobre el precio de venta (Q100.00 × 1%) = Q1.00

ISR

El Impuesto Sobre la Renta se determina legalmente sobre la utilidad neta imponible de la empresa, es decir, sobre el resultado final después de deducir costos y gastos necesarios para la generación de renta, conforme lo establece la normativa tributaria vigente.

No obstante, para efectos del presente análisis, el cálculo se realizará sobre la utilidad bruta. Este enfoque tiene un propósito preventivo y financiero más que estrictamente fiscal. Al estimar el impuesto desde una base más amplia, se adopta una postura conservadora que permite anticipar el impacto del tributo en el flujo de efectivo.

La diferencia entre la utilidad bruta y la utilidad neta representa los gastos operativos y administrativos que posteriormente reducirán la base real del impuesto. Sin embargo, al proyectar el ISR desde la utilidad bruta, se está generando una previsión financiera que evita sobreestimar la disponibilidad de efectivo y contribuye a una planificación más prudente.

En términos prácticos, este criterio permite visualizar un escenario conservador donde el empresario ya considera comprometida una porción del margen generado, reduciendo el riesgo de descapitalización por falta de previsión tributaria.

ISR: 25% sobre utilidad (Q50.00 × 25%) = Q12.50

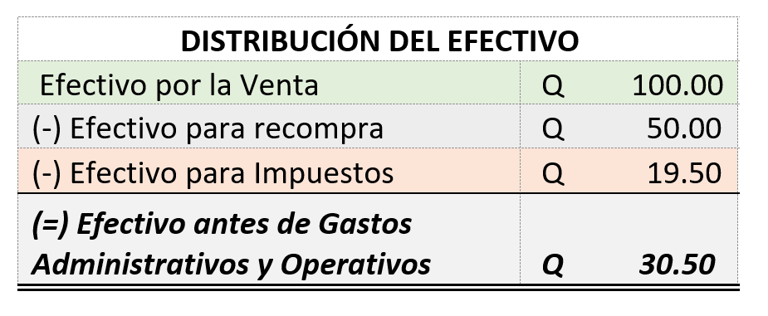

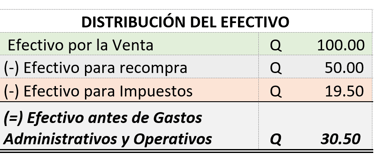

Una vez efectuados los cálculos correspondientes al Impuesto al Valor Agregado, al Impuesto de Solidaridad y al Impuesto Sobre la Renta, el efectivo disponible antes de considerar los gastos administrativos y operativos asciende a treinta quetzales con cincuenta centavos (Q30.50).

Flujo Real de Efectivo

De la transacción correspondiente a la venta de un producto se generan ingresos por cien quetzales (Q100.00). Sin embargo, ese monto no constituye en su totalidad disponibilidad real para el empresario.

Del total percibido, cincuenta quetzales (Q50.00) deben destinarse a la recompra del inventario, con el propósito de mantener la continuidad de la actividad comercial y no descapitalizar la operación. Asimismo, diecinueve quetzales con cincuenta centavos (Q19.50) deben reservarse para el cumplimiento de las obligaciones tributarias previamente determinadas.

En consecuencia, únicamente treinta quetzales con cincuenta centavos quedan disponibles para cubrir gastos administrativos y operativos, así como para generar una utilidad real.

Este análisis pone énfasis a la importancia de comprender la estructura real del flujo de efectivo antes de disponer de los ingresos generados por las ventas. Un error frecuente es asumir que la utilidad bruta representa dinero libre para gastar, cuando en realidad una proporción significativa está destinada a cubrir obligaciones fiscales y gastos administrativos y operativos.

Por lo tanto, la pregunta que debe guiar la toma de decisiones no es cuánto margen de utilidad se desea obtener, sino cuál debe ser el volumen de ventas necesario para alcanzar la utilidad esperada de manera efectiva y sostenible y es allí donde entra el análisis del Punto de Equilibrio.

PUNTO DE EQUILIBRIO

Para concluir el presente análisis, consideremos un escenario con gastos operativos mensuales de diez mil quetzales. Si por cada unidad vendida queda disponible un monto de treinta quetzales con cincuenta centavos antes de cubrir los gastos operativos, el punto de equilibrio se determina dividiendo los gastos fijos entre la contribución neta por unidad:

Punto de Equilibrio = 10,000 / 30.50

El resultado aproximado es de 328 unidades mensuales. Esto significa que la empresa debe vender alrededor de 328 unidades cada mes únicamente para cubrir sus costos totales y evitar pérdidas. A partir de la venta de la unidad número 329, la empresa comenzará a generar utilidad real. Este cálculo permite al empresario planificar con precisión el volumen mínimo de ventas requerido para garantizar la sostenibilidad del negocio.

CONCLUSIÓN

Un precio mal estructurado puede provocar descapitalización, incluso cuando la contabilidad refleje una utilidad aparente. La rentabilidad real de un negocio se logra a través de una planificación financiera y tributaria adecuada, considerando no solo los costos variables, sino también los costos fijos y el volumen mínimo de ventas necesario. Anticipar estos elementos permitirá que tu empresa no solo sea sostenible, sino que también se convierta en un verdadero aliado para alcanzar la libertad financiera.

DISPOSICIONES FINALES

El presente análisis es aplicable exclusivamente a entidades inscritas en el Régimen General del Impuesto al Valor Agregado y en el Régimen Sobre Utilidades de Actividades Lucrativas ante la Superintendencia de Administración Tributaria de Guatemala.

No resulta aplicable a contribuyentes inscritos en el régimen de pequeño contribuyente, en el régimen opcional simplificado sobre ingresos, ni a entidades cuya actividad principal sea la prestación de servicios.

El criterio técnico aquí expuesto tiene fines académicos y orientativos. Su aplicación práctica queda bajo la responsabilidad de quien decida implementarlo, debiendo evaluar previamente las condiciones particulares de su negocio y su situación tributaria.

Ubicanos

1ra calle 9-27 Zona 4, Huehuetenango, Huehuetenango.

Contáctenos

WhatsApp: (+502) 4103-3540

castleinversion@gmail.com

¡Recuerda que, en la era de la virtualidad, la distancia ya no es un obstáculo; estamos a solo un clic de distancia! 🌐